国家税务总局于2017年5月19日发布2017年第16号公告,明确:

一、自2017年7月1日起,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。

二、销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。销售方开具发票时,通过销售平台系统与增值税发票税控系统后台对接,导入相关信息开票的,系统导入的开票数据内容应与实际交易相符,如不相符应及时修改完善销售平台系统。

按照国家税务总局的要求,我所对取得和开出发票做出以下规定:

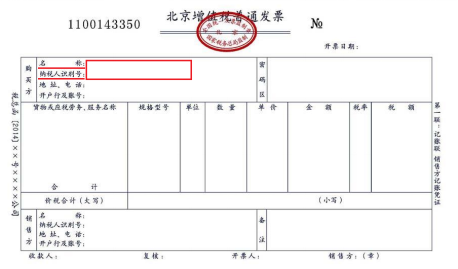

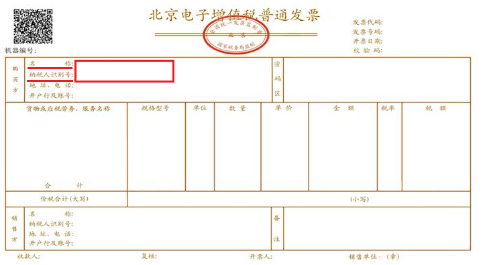

一、取得发票(包含光电所出差人员索取的增值税普通住宿发票等)的购方名称:“中国科学院光电技术研究所”和纳税人识别号:“12100000450811820A”为必要信息,否则无法报销。

二、发票内容应按照实际情况如实开具,不得填开与实际交易不符的内容,属于“变名虚开”的发票不得报销,比如:

(1)将餐费开具成会务费;

(2)将购物卡开具成办公用品;

(3)将招待礼品开具成宣传礼品;

(4)将劳保用品开具成纸张等;

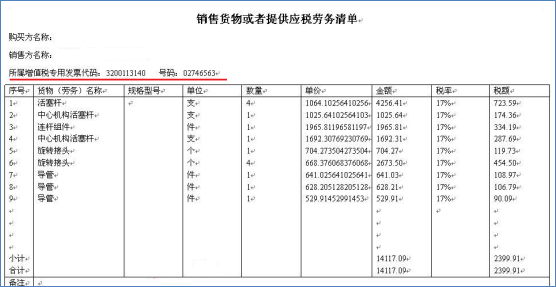

三、取得的“材料一批”、“货物一宗”等的发票必须附有防伪税控系统开具的销货清单,销货清单会勾连所属增值税发票的代码和号码,不附销货清单的发票无法报销。

四、对外开出发票时,经办人需提供购买方完整准确的名称、纳税人识别号和双方签订的合同,开出的发票项目名称要匹配合同内容,税率要符合合同性质。

微信